Shopee SPayLater Kini Patuh Syariah: Caj Perkhidmatan 1.5% Sebulan Dikenakan

Pada awal tahun 2021, Shopee telah memperkenalkan servis pembayaran secara BNPL, "Buy Now Pay Later" atau beli dahulu bayar kemudian; SPayLater kepada pengguna Shopee berumur 18 tahun ke atas dengan MyKad yang sah.

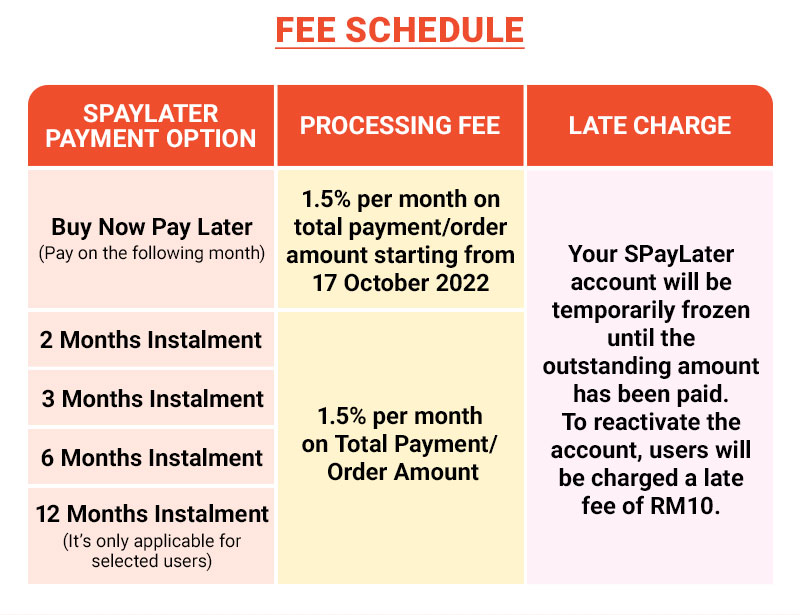

Melalui SPayLater, pengguna diberikan empat pilihan bayaran: Beli dahulu dan bayar sepenuhnya bulan hadapan (BNPL), beli dahulu dan bayar secara ansuran selama 2 bulan, 3 bulan, atau 6 bulan.

Namun, hukum penggunaan SPayLater, khususnya bagi pembayaran secara ansuran; pada waktu itu agak meragukan kerana dipercayai mempunyai unsur riba pada caj lewat bayar yang dikenakan — 1.5% daripada jumlah tunggakan.

SPayLater Kini Patuh Syariah

Sekarang, perkhidmatan SPayLater telahpun dikemaskini dalam usahanya menjadi sebuah perkhidmatan yang patuh syariah. Tiada lagi caj 1.5%, sebaliknya akaun SPayLater akan dibekukan, dan penalti sebanyak RM10 akan dikenakan.

Caj pemprosesan sebanyak 1.5% daripada jumlah pembelian untuk setiap bulan dikekalkan. Disebabkan caj pemprosesan terikat dengan harga belian, cajnya akan sama setiap bulan, tak bertambah dan tak berkurang.

Contoh Penggunaan SPayLater

Kemas Kini: Bermula 17 Oktober 2022, Shopee akan mengenakan caj pemprosesan sebanyak 1.5% daripada harga belian untuk pembelian secara BNPL. Jadi kalau harga barang RM100, kita perlu bayar RM101.50 pada bulan seterunya.

Kalau kita membeli barang yang sama secara ansuran selama 6 bulan, kita akan dikenakan caj pemprosesan sebanyak RM1.5 setiap bulan. Secara total, kita akan membayar sebanyak RM109.

Setiap kali lewat membuat bayaran pula, akan dikenakan penalti sebanyak RM10. Bayaran awal pula hanyalah boleh dibuat sebanyak mana yang kita perlu bayar untuk bulan yang akan datang.

Namun, penalti sebanyak RM10 tadi tidak akan dikenakan secara berturut. Maksudnya, kalau kita lewat bayar untuk 2 atau 3 bulan sekalipun, kita hanya akan dipenalti sebanyak RM10.

Boleh ke Lakukan Penyelesaian Awal dengan SPayLater?

Tak ada perkhidmatan penyelesaian awal pinjaman untuk SPayLater, jadi kalau dah pilih untuk bayar ansuran selama 6 bulan, memang kena bayar selama 6 bulan, tak boleh pendekkan ke 3 bulan ataupun nak bayar sekali gus.

Pendaftaran atau Pengaktifan SPayLater

Sangat mudah untuk membuka atau mengaktifkan akaun SPayLater, cuma perlu gunakan aplikasi Shopee. Pengguna mestilah terlebih dahulu mempunyai akaun shopee dan berumur 18 tahun ke atas.

Untuk aktifkan SPayLater, kita perlu memuat naik gambar MyKad atau MyPR, dan lakukan pengesahan muka. Pembayaran secara SPayLater boleh dilakukan untuk pembelian sehingga RM6,000.

Penulis tak tahu kriteria apa lagi yang diambil kira oleh Shopee tapi tak dijelaskan. Shopee Filipina contohnya meletakkan juga kriteria perbelanjaan minima sebanyak 2000 pesos atau mempunyai 10 ke 25 pembelian di Shopee.

Bank Garu Kepala?

Pembayaran secara SPayLater sangatlah mudah, jauh lebih mudah daripada menggunakan kad kredit — tak perlu fikir pasal skor kredit, CCRIS atau CTOS. Bank mesti akan rasa sedikit tercabar.

Tetapi, kalau korang nak cantikkan skor kredit, boleh je gunakan kad kredit. Cuma caj-caj berkaitan kad kredit ni lebih tinggi, dan kalau bekerja dengan gaji minima, sangat susah untuk dapatkan kad kredit.

Hati-hati Pembelian Impulsif

Dengan adanya SPayLater, sangat mudah untuk kita lakukan pembelanjaan. Penulis tak tahu kriteria apa yang diambil kira dalam meletakkan jumlah maksima penggunaan SPayLater.

Kalau boleh gunakan SPayLater untuk pembelian setinggi RM6,000 secara ansuran, maksudnya pengguna perlu bayar sekurang-kurangnya RM1000 sebulan. Nasihat penulis, pastikan komitmen kita tak lebih 40% daripada gaji — 60% kalau keperluan, bukan kemahuan; mendesak.

Contohnya, kalau gaji kita RM1,500, sebaiknya komitmen kita setiap bulan untuk bayar bil, pinjaman, dan sebagainya kurang daripada RM600. Hampir mustahil bagi mereka yang mempunyai pinjaman kereta dan rumah.

Walaupun takde pinjaman rumah, harga bilik sewa dan bayaran pinjaman motosikal pun dah lebih RM600. Jadi, hati-hatilah dalam berhutang.

Post a Comment